Многие люди смутно представляют, куда уходят деньги. Чтобы минимизировать расходы и грамотно распоряжаться финансовыми ресурсами, нужно вести и контролировать семейный бюджет. В статье разберем основные принципы мани-менеджмента и расскажем об эффективном методе ведения семейного бюджета — методе шести кувшином.

Основы ведения семейного бюджета

Сначала нужно зафиксировать все финансовые ресурсы и задолженности:

- общий доход,

- доход на каждого члена семьи,

- обязательные расходы,

- долги и кредиты,

- сбережения.

Удобнее всего завести все цифры в таблицу. Можно использовать таблицу Excel или любое приложение для ведения бюджета на телефоне.

Следующий этап — определиться с целью. Это может быть:

- погашение долгов,

- накопление определенной суммы для чего-либо (покупка квартиры, машины, отпуск, ремонт, обучение, свадьба),

- оптимизация расходов — чтобы деньги перестали уходить «в никуда».

Ваша цель должна быть конкретной и реальной.

Следующий шаг — строгий учет расходов. Каждый день записывайте все расходы. Если платите картой — анализируйте расходы каждый вечер и выписывайте их. Если расплачивайтесь наличными — собирайте чеки и сразу переносите сумму в вашу таблицу. Важно делать это сразу, не откладывая на потом. Записывайте абсолютно все расходы, даже мелочь. Обычно на этом этапе вас ждет много сюрпризов.

Проанализировав свои расходы на месяц, вы можете найти возможности для экономии.

- добираться на работу на велосипеде, чтобы сэкономить на проезде,

- сократить расходы на рестораны, кафе, кино и другие развлечения,

- перестать каждый день покупать кофе в кофейне,

- заниматься закупкой продуктов раз в месяц в эконом-супермаркете вместо того, чтобы каждый день покупать кулинарию в магазине у дома,

- закрыть абонемент в спортзал, куда вы все равно почти не ходите.

Ведение семейного бюджета — не панацея. Оно поможет транжирам, склонным к импульсивным и необдуманным тратам. Но если у вас таких трат нет или их немного, а денег все равно не хватает, остается задуматься об увеличении доходов.

Суть метода шести кувшинов для ведения семейного бюджета

Метод кувшинов – это система ведения вашего бюджета, которая позволяет экономить и правильно расставлять приоритеты в затратах. Сегодня такой вариант планирования использует огромное количество людей.

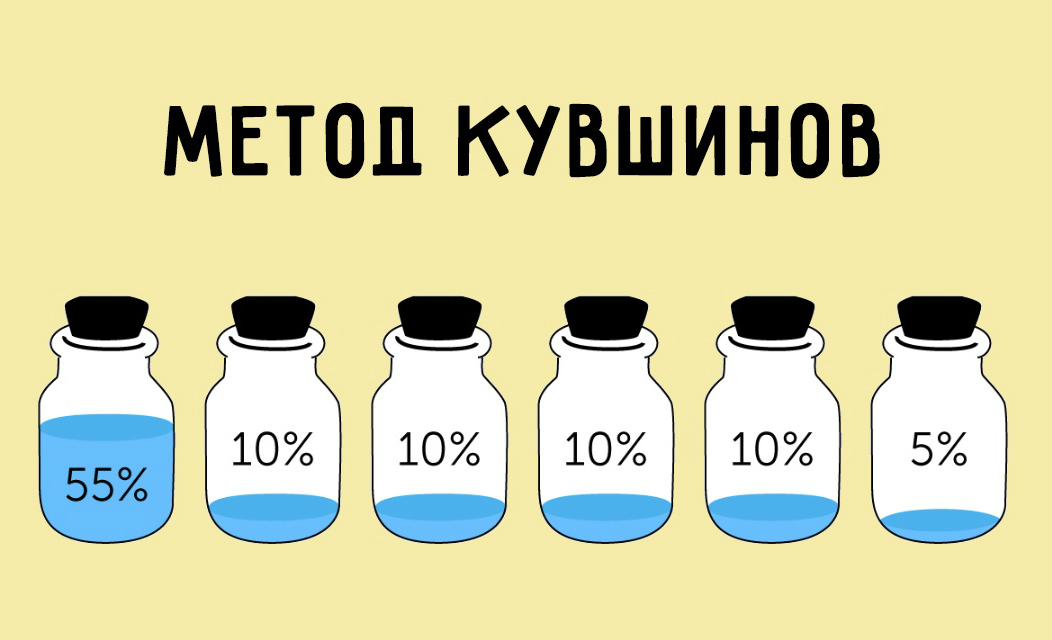

Итак, метод шести кувшинов заключается в том, что ежемесячно вы должны распределять полученные деньги на 6 отдельных стопок в следующем соотношении:

- 55% — расходы на проживание и неизбежные ежемесячные траты. Сюда можно отнести оплату счетов за коммунальные услуги, мобильную связь, проезд, питание, лечение, а также возможное гашение кредитов либо ипотеки. Кстати, можно без вреда экономить на продуктах питания, что позволит легче «входить» в ограничения по затратам.

- 10% — сбережения, которые ни при каких обстоятельствах не должны быть потрачены. Этот кувшин – залог вашей будущей финансовой независимости.

- 10% — накопления на покупку дорогостоящих вещей, которые не получится купить с одной зарплаты. Согласно методу 6 кувшинов, эту часть денег допускается тратить на новую бытовую технику, шубу либо даже поездку за границу.

- 10% — развлечения, начиная от билета в кино и заканчивая покупкой экзотических продуктов, которые не по карману покупать ежедневно. На деньги из этого кувшина нет никаких ограничений – можете покупать все, что душе угодно, но пределах 10%.

- 10% — образование, будь это платные курсы, тренинги или книги. Тратить эти деньги на что-либо другое нельзя. Если с одной зарплаты не хватает на оплату тех или иных курсов, отложите эту часть до следующего месяца.

- 5% — благотворительность, подарки, неожиданные сюрпризы близким людям.

Вот, собственно, и вся суть метода шести кувшинов.

Недостаток метода шести кувшинов

Недостаток этой системы, помогающей экономить и грамотно вести семейный бюджет, заключается в нескольких нюансах, а именно:

- Она предназначена для людей, которым достаточно половины дохода для покрытия базовых нужд. Не всем хватает на проживание 55% бюджета. У некоторых аренда отнимает уже большую часть дохода, не говоря уже о затратах на питание.

- Тратить 10% на саморазвитие не всегда разумно. Сегодня обучаться можно бесплатно через интернет, скачивая книги, бесплатные курсы и тренинги. С другой стороны, если у вас есть необходимость получать новую востребованную профессию платно, может быть разумно потратить на это больше 10% — в будущем такие затраты окупятся.

- Нет необходимости каждый месяц опустошать кувшины до дна. Если у Вас получится потратить меньше на подарки либо развлечения, лучше переложите «сдачу» в кувшин для сбережений или накоплений.

Есть много способов учета семейного бюджета. В статье мы рассмотрели один из них. Главное для экономии и грамотного распоряжения финансами — ваша осознанность и четкое понимание, сколько вы зарабатываете и куда тратите эти деньги.

Ставьте четкие и конкретные финансовые цели, анализируйте доходы и расходы, старайтесь избавиться от долгов (особенно от «плохих» долгов вроде кредитных карт с огромными процентами), обязательно откладывайте не менее 10% доходов и ищите способы увеличения заработка. Тогда вы перестанете жить с чувством, что деньги утекают сквозь пальцы, и сможете достичь своих финансовых целей.

Рекомендуем также прочитать:

- Метод 4 конвертов для экономии денег

- Как заработать женщине в интернете

- Как заставить мужа зарабатывать большеЧто такое метод шести кувшинов?Как работает метод шести кувшинов?Почему метод шести кувшинов помогает управлять бюджетом?